海外旅行に行く際は、いくら旅慣れた方でも海外旅行保険の加入は必須といえます。短期間とはいえ慣れない海外での生活では、病気やケガの可能性が高まります。保険に加入していなければ、海外での高額治療、緊急時の日本への搬送、荷物の盗難など様々なリスクに対応できません。

「自分は海外旅行保険付きのクレジットカードを持ってるから大丈夫。」という方も注意が必要。カードを利用しなければ保険が効かなかったり、必要な補償額が低く設定されている場合も。カードに付いた海外旅行保険で十分と思っている方は、旅行前にチェックしてみてください。

目次

カード付帯の海外旅行保険の注意点

クレカに付いた保険は便利ですが、内容をきちんと把握していなければ海外旅行中のアクシデントに対応できない場合も。自分が持っているカードの以下の点を確認する必要があります。

持ってるだけでは補償されないカードも!?

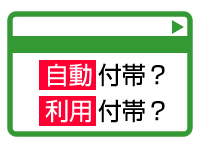

利用付帯と自動付帯に注意!

『海外旅行保険付きクレジットカード』といっても、持っているだけでは保険が効かないカードもあります。これを利用付帯と呼び、海外旅行に関する費用(ツアー代金や航空券代)をカードで決済した場合のみ、海外旅行保険が適用されるのです。

対して、自動付帯はカードの利用に関係なく、カードを持っているだけで海外旅行保険が適用されます。

- 利用付帯のクレジットカード

- 海外旅行のツアー代金や航空機、電車、船、タクシー、バスなどの交通機関の費用をカードで支払った場合に、保険の適用を受けることができる。

- 自動付帯のクレジットカード

- カード利用の有無にかかわらず、保険の適用を受けることができる。

一般的な海外旅行保険とは補償内容が違う?

ケガや病気が補償されない場合もある

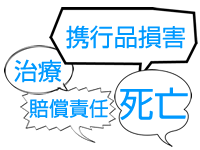

一般的な海外旅行保険にセットされる主な保険の種類は以下の6種類。(表参照)ケガや病気による死亡や治療費用、賠償責任や携行品損害など、いずれも海外旅行中に起こりうるリスクに対応するものばかりです。

これらの補償項目は、損害保険会社のセットプランなら必ずといってよいほど補償の対象となる項目です。

| 保険の種類 | 保険金が支払われる場合 |

|---|---|

| 傷害死亡・後遺障害 | 事故によるケガが原因で死亡または後遺障害を生じたとき |

| 疾病死亡 | 病気が原因で死亡したとき |

| 治療費用 | 病気やケガで医師の治療を受けたとき |

| 救援者費用等 | 病気やケガによる入院や死亡で家族が現地にかけつけたとき |

| 賠償責任 | 誤って他人にケガをさせたり他人の物を壊したりして、法律上の損害賠償を請求されたとき |

| 携行品損害 | 身の回り品が盗まれたり事故により壊れたりしたとき |

海外旅行保険付きクレジットカードで注意したいのが補償の内容。カード付帯の海外旅行保険は、いわばクレジットカード会員に対する『無料サービス』のため、補償内容が万全でないことも。

例えば『海外旅行保険最高1,000万円』とうたっていても、1,000万円は傷害(ケガ)による死亡の保険金を指し、病気やケガの治療に対応していない場合もあります。

カード付帯保険の一例

例えば楽天カードは利用付帯ながら、疾病死亡を除いた項目をカバーしていますが、JALカード(普通)は死亡補償と救援者費用のみが保険の対象です。JALカードの付帯保険では、病気やケガの治療費はすべて実費となります。

| 保険の種類 | 楽天カード |

JAL普通カード |

|---|---|---|

| 傷害死亡・後遺障害 | 2,000万円 | 1,000万円 |

| 疾病死亡 | なし | なし |

| 治療費用 | 200万円 | なし |

| 救援者費用等 | 200万円 | 100万円 |

| 賠償責任 | 2,000万円 | なし |

| 携行品損害 | 20万円 | なし |

ちなみに疾病死亡(病気による死亡)は、通常カード付帯の海外旅行保険では補償されません。

※JALカードの付帯保険は十分とはいえませんが、JALマイルがよく貯まるクレジットカードとして優秀です。

カード付帯保険の治療費用は低い

海外旅行保険で一番重要な治療費用

海外旅行保険の補償項目で一番重要なのが「治療費用」。病気やケガで病院にかかる可能性が一番高く、保険金請求の約半数が治療費用だといわれています。

しかも海外の医療費は高額で、手術や入院をすると数百万円以上かかることも。特に日本へ搬送する事態になると1,000万円近く必要になる場合があります。

「アメリカ合衆国(ニューヨーク)医療の現状」より

病気や怪我など1回の入院で数百万円から1千万円になることを覚悟してください。病状がそれ程緊急性を要しない等,事情が許せば航空運賃を負担したとしても,本邦に帰国して診療を受けた方が良いケースもあります。参照:外務省:世界の医療事情

大きなケガや病気の場合は頼りない

ところが、クレジットカードの海外旅行保険の治療費用は100~200万円程度。ステータスの高いゴールドカードでも、付帯保険の治療費用は300万円程度となっており、大きなケガや病気の場合には頼りない金額です。

クレカに付いた海外旅行保険の有効な使い方

いくつかの注意点があるクレカ付帯の海外旅行保険ですが、欠点をカバーして有効的に使えば保険料を節約できてお得になります。

複数クレカの補償額は合算される

複数のクレジットカードで補償を手厚く

1枚では頼りないクレジットカードの補償額も、複数枚持てば補償を手厚くすることができます。

あまり知られていませんが、複数枚の海外旅行保険付きカードの保険金額は合算されます。「傷害死亡・後遺障害」はカード内の最高額が適用されるものの、それ以外の補償については保険金額の合計が最高補償額です。

例えば治療費200万円のカードを3枚持っていると、最高600万円(200万円×3枚)までの補償を受けることができます。

| 保険の種類 | Aカード | Bカード | Cカード | 3枚の補償額 |

|---|---|---|---|---|

| 傷害死亡・後遺障害 | 3,000万円 | 500万円 | 2,000万円 | 3,000万円 ※最高額 |

| 治療費用 | 300万円 | 200万円 | 100万円 | 600万円 ※合計額 |

| 救援者費用等 | 200万円 | 100万円 | 100万円 | 400万円 ※合計額 |

| 賠償責任 | 3,000万円 | 2,000万円 | 2,000万円 | 7,000万円 ※合計額 |

| 携行品損害 | 30万円 | 20万円 | 20万円 | 70万円 ※合計額 |

上記の通りA~Cのカードを3枚所持している場合、傷害死亡・後遺障害は3枚の最高額であるAカードの3,000万円が適用されます。その他傷害死亡・後遺障害以外の項目は、合算した金額を最高額として補償されるので、治療費最高600万円、救援者費用等最高400万円、賠償責任最高7,000万円、携行品損害最高70万円となります。

1枚では補償額が不十分なカード付帯の海外旅行保険も、複数枚の補償額を合算することでカバーすることが可能です。

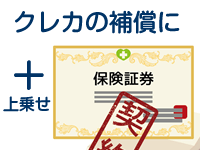

クレカの保障に上乗せできる保険で安心

クレカの保険+一般の海外旅行保険でカバー

クレジットカード付帯の保険だけでは心配という方は、一般の海外外旅行保険を使ってカバーする方法がおすすめです。

損害保険会社の海外旅行保険では、主な補償がセットになったセットプランが主流ですが、補償内容を自由にカスタマイズできるプランも用意されています。

例えば、自分の必要な補償だけを選べるフリープラン(バラ掛け)や、クレジットカードの補償に足りない部分だけをプラスするクレカ上乗せプランなどがあります。

| 保険会社名 | 商品名 |

|---|---|

| 保険の特長 | |

| 損保ジャパン日本興亜 |

新・海外旅行保険【off!(オフ)】 |

| 行き先別リスク細分型、大幅なネット割引あり | |

| ジェイアイ傷害火災 |

WEB専用海外旅行保険「t@biho たびほ」 |

| 行き先別・年齢別リスク細分型、豊富なネット完結機能 | |

| 三井住友海上 |

特定手続用海外旅行保険「ネットde保険@とらべる」 |

| 行き先別リスク細分型、リピーター割引あり |

三井住友海上のクレカ上乗せプラン

では一例として、大手損害保険会社である三井住友海上のプランを見てみます。

三井住友海上のクレカ上乗せプランは、クレジットカードにセットされている海外旅行傷害保険では補償が不足しがちな治療・救援費用、疾病死亡、弁護士費用に絞ったプランです。

以下の通り上乗せプランとの組み合わせで、クレカ付帯の保険の不足部分をカバーすることができます。

| 補償項目 | 楽天カードの 付帯保険 |

三井住友海上の クレカ上乗せ保険 |

|---|---|---|

| 傷害死亡・後遺障害 | 2,000万円 | 補償なし |

| 治療・救援費用 | 200万円 | 2,000万円 |

| 疾病死亡 | 補償なし | 2,000万円 |

| 賠償責任 | 2,000万円 | 補償なし |

| 携行品損害 | 20万円 | 補償なし |

| 弁護士費用等 | 補償なし | 100万円 |

| ハワイ6日間の保険料 | 0円 | 1,690円 |

なんといってもクレジットカード付帯の海外旅行保険は無料!カードの年会費が無料なら全くお金がかかりません。

まとめ

いかがでしょうか?このようにクレジットカードに付いた海外旅行保険は、注意する点がいくつかあります。

ですがカード付帯の海外旅行保険なら、保険料が無料で、旅行の度に申し込む必要もありません。有料の海外旅行保険と組み合わせれば保険料の節約にもなります。

まずは自分の手持ちカードの保険内容を確認し、補償内容が充実したクレジットカードを追加すれば、不足しがちな補償金額を上乗せすることができます。年会費が無料でおすすめの自動付帯のクレジットカードは以下記事にて。